Αυτές είναι οι αποδόσεις για καταθέσεις από 1.000 ευρώ – Δείτε τι προσφέρουν οι τράπεζες (γράφημα)

Με τον πληθωρισμό σε Ελλάδα και Ευρωζώνη τα επόμενα χρόνια να παραμένει σε υψηλά επίπεδα, όπως συγκλίνουν οι επίσημες εκτιμήσεις, τίθεται το ερώτημα κατά πόσο η συνήθεια των Ελλήνων να διατηρούν το μεγαλύτερο ποσοστό των αποταμιεύσεών τους άμεσα διαθέσιμο σε τραπεζικούς καταθετικούς λογαριασμούς είναι η ενδεδειγμένη τακτική από εδώ και στο εξής.Μπορεί παλαιότερα η τακτική αυτή να απέδιδε, καθώς οι καταθέτες πήγαιναν τα λεφτά τους από τράπεζα σε τράπεζα αναζητώντας την υψηλότερη απόδοση. Σήμερα όμως, με τα επιτόκια στην Ελλάδα και τις υπόλοιπες χώρες της Ευρωζώνης να βρίσκονται σε σαφώς χαμηλότερα επίπεδα από τον πληθωρισμό, το κυνήγι του καλύτερου επιτοκίου καταθέσεων μεταξύ των τραπεζών δεν είναι πλέον αποδοτικό.

Επιπλέον, έκτοτε οι συνθήκες έχουν μεταβληθεί άρδην. Τότε, αφενός η χώρα μας είχε υψηλότερα επιτόκια από την Ευρωζώνη και αφετέρου οι τράπεζες αναζητούσαν ρευστότητα για να αντεπεξέλθουν στην αύξηση του δανεισμού επιχειρήσεων και νοικοκυριών που έτρεχε με ιλιγγιώδεις ρυθμούς. Σήμερα όμως συμβαίνει το ακριβώς αντίθετο: οι τράπεζες διαθέτουν υψηλή ρευστότητα και χορηγούν δάνεια με αυστηρότερα κριτήρια και η δεξαμενή των εν δυνάμει πελατών τους έχει στερέψει σημαντικά μετά την οικονομική κρίση που οδήγησε σε αδιέξοδο τα υπερδανεισμένα νοικοκυριά και επιχειρήσεις.

Ωστόσο, δεν χρειάζεται να εφεύρουμε τον τροχό ώστε οι καταθέτες να έχουν ικανοποιητικές αποδόσεις για τα χρήματά τους και σαφώς υψηλότερες από τους καταθετικούς λογαριασμούς. Και ιδιαίτερα οι μικροκαταθέτες, γιατί για ποσά της τάξεως των 200.000-250.000 και άνω οι προθεσμιακές καταθέσεις των τραπεζών προσφέρουν υψηλότερα επιτόκια, της τάξεως του 2%. Αρκεί να δούμε τι συμβαίνει στις υπόλοιπες ευρωπαϊκές χώρες.

Με βάση πρόσφατα στοιχεία του ΟΟΣΑ, τα ελληνικά νοικοκυριά διατηρούν το μεγαλύτερο ποσοστό των αποταμιεύσεών τους, περίπου το 60%, σε μετρητά, αντίθετα με ό,τι συμβαίνει με τις υπόλοιπες ευρωπαϊκές χώρες, καθώς ο ευρωπαϊκός μέσος όρος διαμορφώνεται περίπου στο μισό. Στη σύγκριση αυτή, με βάση τα στοιχεία του ΟΟΣΑ, η χώρα μας προσομοιάζει με την αναδυόμενη αγορά της Τουρκίας και όχι με τις υπόλοιπες ευρωπαϊκές!

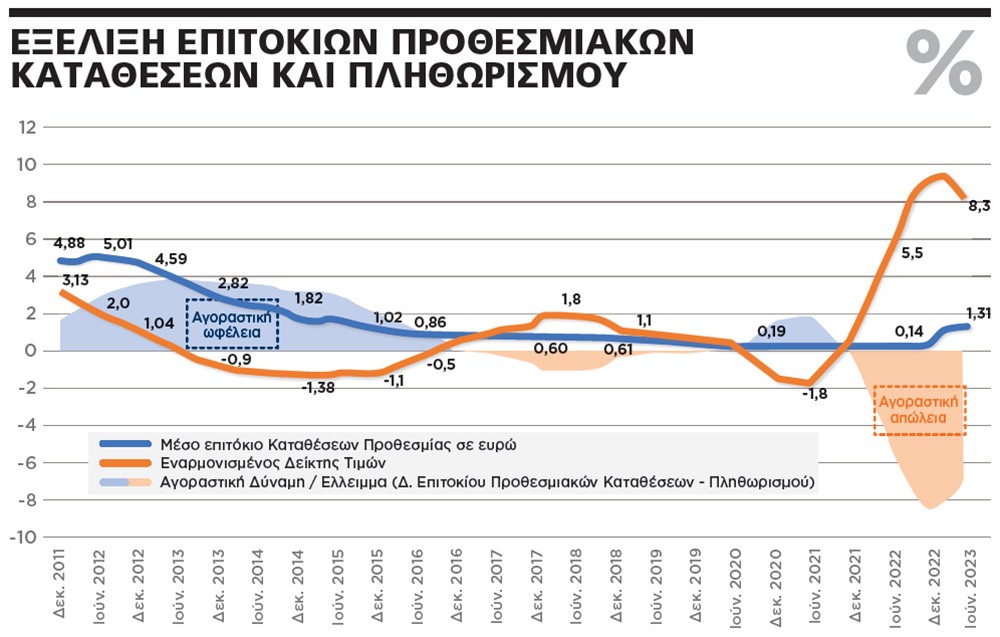

Θα πρέπει να γίνει αντιληπτό ότι οι καταθέσεις, ιδιαίτερα σε καθεστώς πληθωρισμού και ανεξαρτήτως χώρας, δεν μπορούν να διασφαλίσουν την αγοραστική δύναμη των νοικοκυριών. Για τον λόγο αυτό άλλωστε τα ευρωπαϊκά νοικοκυριά διατηρούν σαφώς μικρότερο ποσοστό των αποταμιεύσεών τους σε μετρητά-καταθέσεις ώστε να καλύπτουν αποκλειστικά τις βραχυχρόνιες ανάγκες τους.

Με βάση τις προβλέψεις για τον πληθωρισμό, από εδώ και στο εξής θα ισχύει το ίδιο καθεστώς που ισχύει και στα υπόλοιπα ευρωπαϊκά κράτη, δηλαδή το ονομαστικό επιτόκιο των καταθέσεων πολύ δύσκολα θα ξεπεράσει τα επίπεδα του πληθωρισμού τα επόμενα έτη! Αρα μέσω των καταθέσεων δεν μπορούμε να διατηρήσουμε, πολλώ δε μάλλον να αυξήσουμε την αγοραστική μας δύναμη.

Με βάση τις προβλέψεις για τον πληθωρισμό, από εδώ και στο εξής θα ισχύει το ίδιο καθεστώς που ισχύει και στα υπόλοιπα ευρωπαϊκά κράτη, δηλαδή το ονομαστικό επιτόκιο των καταθέσεων πολύ δύσκολα θα ξεπεράσει τα επίπεδα του πληθωρισμού τα επόμενα έτη! Αρα μέσω των καταθέσεων δεν μπορούμε να διατηρήσουμε, πολλώ δε μάλλον να αυξήσουμε την αγοραστική μας δύναμη.

Απαιτείται να ακολουθήσουμε παρόμοιες τακτικές με αυτές που επέλεξαν τα νοικοκυριά των υπόλοιπων ευρωπαϊκών κρατών τα προηγούμενα χρόνια, αξιοποιώντας άλλα καταθετικά προϊόντα που προσφέρουν οι τράπεζες.

Στο νέο πληθωριστικό σκηνικό οι τράπεζες διαθέτουν πληθώρα επιλογών, για όλα τα βαλάντια, καθώς ξεκινούν από μόλις 1.000 ευρώ, με βάση τη σχέση ρίσκου – απόδοσης, και μέσω αυτών των επιλογών οι πελάτες έχουν τη δυνατότητα να διατηρήσουν ή ακόμη και να αυξήσουν την αγοραστική τους δύναμη σε μεσοπρόθεσμο χρονικό διάστημα.

Παράλληλα οι ελληνικές τράπεζες, ως εναλλακτική των προθεσμιακών καταθέσεων, προσφέρουν και τη δυνατότητα στους πελάτες τους να τοποθετήσουν σε διάφορες μορφές επενδύσεων τα χρήματά τους, όπως για παράδειγμα τα Εντοκα Γραμμάτια Ελληνικού Δημοσίου, 3μηνης, 6μηνης και 12μηνης διάρκειας, τα οποία προσφέρουν ανταγωνιστικές αποδόσεις, που αρκετές φορές μπορούν να προσεγγίσουν και το 3%!

ΤΙ ΠΡΟΣΦΕΡΟΥΝ ΟΙ ΤΡΑΠΕΖΕΣ

Για σημαντικά υψηλότερες αποδόσεις από τις καταθέσεις και για ποσά που ξεκινούν από 1.000 ευρώ,

οι τράπεζες προσφέρουν στους πελάτες τους σειρά εναλλακτικών ή συνδυασμένων επιλογών:

1 Εντοκα Γραμμάτια Ελληνικού Δημοσίου 3μηνης, 6μηνης & 12μηνης διάρκειας, με ενδεικτικές αποδόσεις: 2,60%, 2,70%, 2,80% αντίστοιχα | Ποσά από €1.000

2 Βραχυχρόνιους τίτλους της Ευρωπαϊκής Ενωσης [European Union Bills], με ενδεικτικές αποδόσεις: 3μηνο, 3,45% και 6μηνο, 3,0% | Ποσά από €1.000

3 Αμοιβαία Κεφάλαια Τακτής Λήξης με αναμενόμενο ετήσιο μέρισμα στην περιοχή του 2,5% και λήξεις μεταξύ των 5 και 6 ετών | Ποσά από €1.000

4 Εταιρικά ομόλογα εισηγμένα στο Χρηματιστήριο Αθηνών με λήξεις από 3 έως 7 έτη και ενδεικτικές αποδόσεις από 3,75% έως 6,75% | Ποσά από €1.000

5 Ομόλογα του Ελληνικού Δημοσίου λήξης 2ετούς διάρκειας, με ενδεικτική απόδοση 3,40% | Ποσά από €1.000

6 Συνδυαστικό προϊόν 50% Προθεσμιακής Κατάθεσης με προνομιακό επιτόκιο στο έτος 2,80% και το 50% σε Αμοιβαία Κεφάλαια Τακτής Λήξης 2028-2029, με μερισματικές αποδόσεις 2,50% | Ποσά από €1.000

πηγή:newmoney

-------------------------

Στο νέο πληθωριστικό σκηνικό οι τράπεζες διαθέτουν πληθώρα επιλογών, για όλα τα βαλάντια, καθώς ξεκινούν από μόλις 1.000 ευρώ, με βάση τη σχέση ρίσκου – απόδοσης, και μέσω αυτών των επιλογών οι πελάτες έχουν τη δυνατότητα να διατηρήσουν ή ακόμη και να αυξήσουν την αγοραστική τους δύναμη σε μεσοπρόθεσμο χρονικό διάστημα.

Παράλληλα οι ελληνικές τράπεζες, ως εναλλακτική των προθεσμιακών καταθέσεων, προσφέρουν και τη δυνατότητα στους πελάτες τους να τοποθετήσουν σε διάφορες μορφές επενδύσεων τα χρήματά τους, όπως για παράδειγμα τα Εντοκα Γραμμάτια Ελληνικού Δημοσίου, 3μηνης, 6μηνης και 12μηνης διάρκειας, τα οποία προσφέρουν ανταγωνιστικές αποδόσεις, που αρκετές φορές μπορούν να προσεγγίσουν και το 3%!

ΤΙ ΠΡΟΣΦΕΡΟΥΝ ΟΙ ΤΡΑΠΕΖΕΣ

Για σημαντικά υψηλότερες αποδόσεις από τις καταθέσεις και για ποσά που ξεκινούν από 1.000 ευρώ,

οι τράπεζες προσφέρουν στους πελάτες τους σειρά εναλλακτικών ή συνδυασμένων επιλογών:

1 Εντοκα Γραμμάτια Ελληνικού Δημοσίου 3μηνης, 6μηνης & 12μηνης διάρκειας, με ενδεικτικές αποδόσεις: 2,60%, 2,70%, 2,80% αντίστοιχα | Ποσά από €1.000

2 Βραχυχρόνιους τίτλους της Ευρωπαϊκής Ενωσης [European Union Bills], με ενδεικτικές αποδόσεις: 3μηνο, 3,45% και 6μηνο, 3,0% | Ποσά από €1.000

3 Αμοιβαία Κεφάλαια Τακτής Λήξης με αναμενόμενο ετήσιο μέρισμα στην περιοχή του 2,5% και λήξεις μεταξύ των 5 και 6 ετών | Ποσά από €1.000

4 Εταιρικά ομόλογα εισηγμένα στο Χρηματιστήριο Αθηνών με λήξεις από 3 έως 7 έτη και ενδεικτικές αποδόσεις από 3,75% έως 6,75% | Ποσά από €1.000

5 Ομόλογα του Ελληνικού Δημοσίου λήξης 2ετούς διάρκειας, με ενδεικτική απόδοση 3,40% | Ποσά από €1.000

6 Συνδυαστικό προϊόν 50% Προθεσμιακής Κατάθεσης με προνομιακό επιτόκιο στο έτος 2,80% και το 50% σε Αμοιβαία Κεφάλαια Τακτής Λήξης 2028-2029, με μερισματικές αποδόσεις 2,50% | Ποσά από €1.000

πηγή:newmoney

-------------------------

To Almopia24.gr θεωρεί δικαίωμα του κάθε αναγνώστη να εκφράζει ελεύθερα τις απόψεις του. Ωστόσο, τονίζουμε ρητά ότι αυτό δε σημαίνει ότι υιοθετούμε τις απόψεις αυτές, καθώς αυτές εκφράζουν τον εκάστοτε χρήστη, σχολιαστή ή αρθρογράφο.